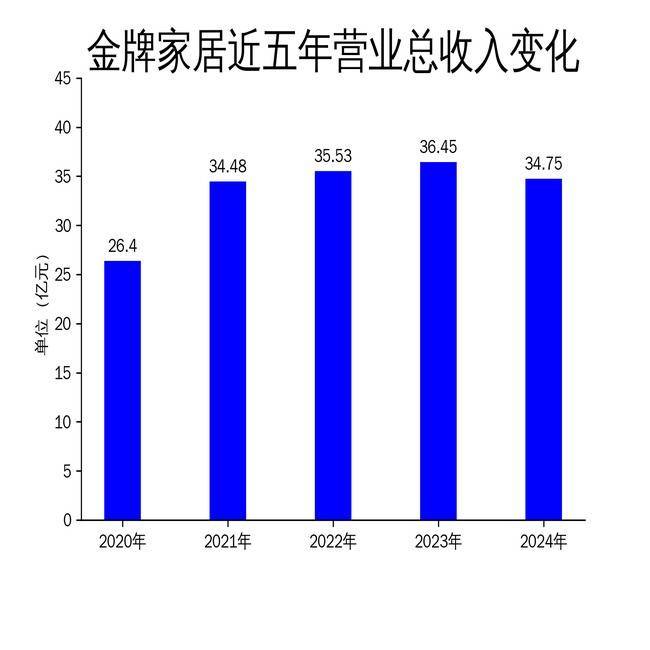

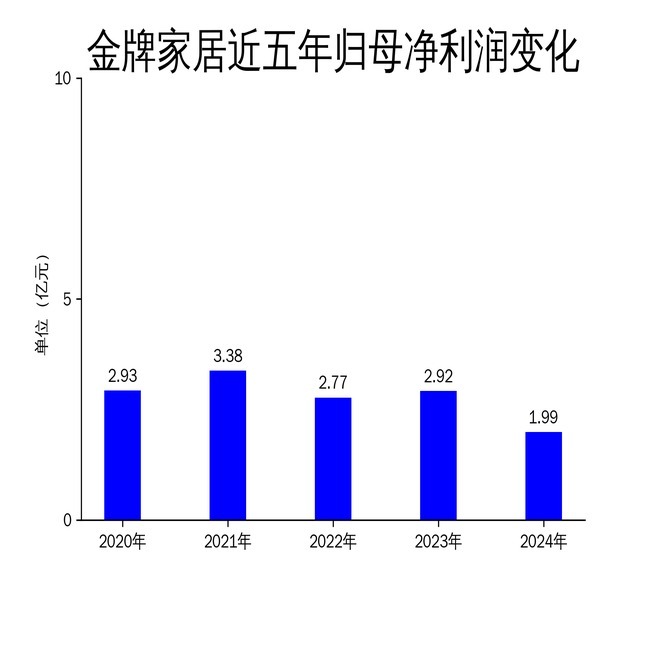

5月1日,金牌家居发布2024年年报,公司实现营业总收入34.75亿元炒股杠杆,同比下降4.68%;归属净利润1.99亿元,同比下降31.76%;扣非净利润1.41亿元,同比下降39.80%。尽管公司在零售、家装、精装和海外四大业务板块进行了全面迭代升级,但整体业绩表现仍不尽如人意。面对复杂的内外部环境,金牌家居的战略调整能否扭转颓势,仍需时间验证。

一、财务数据全面下滑,盈利能力承压

2024年,金牌家居的财务数据全面下滑,营业总收入、毛利润、归属净利润和扣非净利润均出现不同程度的下降。其中,营业总收入同比下降4.68%,毛利润下降7.43%,归属净利润下降31.76%,扣非净利润下降39.80%。这一表现不仅低于市场预期,也反映出公司在盈利能力上的显著压力。

从同比和环比数据来看,金牌家居的业绩下滑趋势明显。营业总收入同比增长率为-4.68%,归属净利润同比增长率为-31.76%,扣非净利润同比增长率为-39.80%。此外,营业总收入滚动环比增长率为-1.13%,归属净利润滚动环比增长率为-18.77%,扣非净利润滚动环比增长率为-31.62%。这些数据表明,金牌家居的业绩下滑并非短期现象,而是持续性的问题。

尽管公司在年报中强调了“四驾马车”业务的全面升级,但财务数据的全面下滑表明,这些战略调整尚未能有效转化为实际业绩。尤其是在家装和精装业务板块,虽然公司进行了大量投入,但业绩增长并未达到预期,显示出公司在市场竞争中的劣势。

二、零售与家装业务:战略升级难掩增长乏力

金牌家居在2024年全面推进了新零售1.0-4.0的迭代升级,试图通过多渠道运营和整装趋势的变革来实现零售突破。然而,尽管公司在门店、家装、拎包、局改和线上营销等多个维度进行了布局,但零售业务的增长依然乏力。

在家装业务方面,金牌家居通过系统性赋能,帮助经销商提升整装解决方案能力,但家装渠道的业绩增长并未达到预期。2024年,家装渠道业绩同比增长约40%,但这一增长主要依赖于前期的低基数效应,实际增长动力不足。此外,拎包业务虽然实现了业绩翻倍增长,但由于基数较小,对整体业绩的贡献有限。

局改业务是金牌家居在2024年重点探索的领域,公司通过投资和战略合作,试图在存量市场中找到新的增长点。然而,局改业务的开发难度较大,短期内难以形成规模效应。尽管公司通过对便捷蜂的投资,探索了社区场景下的家居服务创新模式,但业务效果尚未显现,显示出公司在局改业务上的探索仍处于初级阶段。

三、海外与精装业务:增长亮点难掩整体颓势

在海外业务方面,金牌家居在2024年实现了3.35亿元的收入,同比增长22.34%,成为公司业绩中的一大亮点。公司通过泰国制造基地和区域卫星工厂的布局,构建了跨国供应交付体系,提升了海外市场的响应时效和属地化服务能力。然而,海外业务的增长虽然显著,但其在整体营收中的占比仍然较低,难以扭转公司整体业绩下滑的趋势。

在精装业务方面,金牌家居继续与优质地产企业签署战略合作,试图通过木门、厨电等品类的精装集采来提升业绩。2024年,公司大宗业务实现收入12.42亿元,同比下滑2.64%,整体保持稳健态势。然而,精装业务的增长动力不足,显示出公司在房地产市场的竞争中面临较大压力。

尽管金牌家居在海外和精装业务上取得了一定的增长,但这些亮点难掩公司整体业绩的颓势。面对复杂的内外部环境,金牌家居的战略调整仍需进一步深化,尤其是在零售和家装业务板块炒股杠杆,公司需要找到新的增长点,以扭转当前的业绩下滑趋势。

辉煌优配下载提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯